越境ECで受けられる消費税還付とは?基礎知識~必要条件・手続きまで徹底解説

『越境ECって消費税はかかないよね?』

『越境ECで受けられる「消費税還付」とは?』

越境ECの「消費税還付」とは、海外へ商品を販売する事業者が受けられる免税措置です。

越境ECの消費税還付は、事業者ならではのメリットです。

消費税還付を知らずに越境ECに取り組むと、かなりの損失を招くかもしれません。

今回は、越境ECの事業者が必ず知っておくべき「消費税還付」について、基礎知識から必要条件・手続きまで徹底解説致します。

※今回のコラム記事で掲載している情報は記事公開日(2021年11月5日)時点になります

越境ECは消費税がかからない

越境ECでは、消費税は免除されます。

そもそも消費税とは、日本国内で消費される商品やサービスに課税される「内国税」です。

越境ECで販売した商品やサービスの「消費」は海外が前提です。

海外在住者の輸入や消費に対しては、自国で消費税を支払っているのが前提です。

つまり、海外在住者に対して日本の消費税を適用することは「消費税の二重取り」となるからです。

海外在住者の消費税が免税となる理由については、空港の免税店がわかりやすい例です。

一般的に空港免税店の店頭価格は、すでに「消費税抜き」の価格に設定されています。

出国審査後の空港免税店で購入した商品は、原則的に海外で消費される商品と想定されるため、日本国内で消費される前提の商品に該当しないことから、事前に消費税額を差し引かれた状態で販売されているのです。

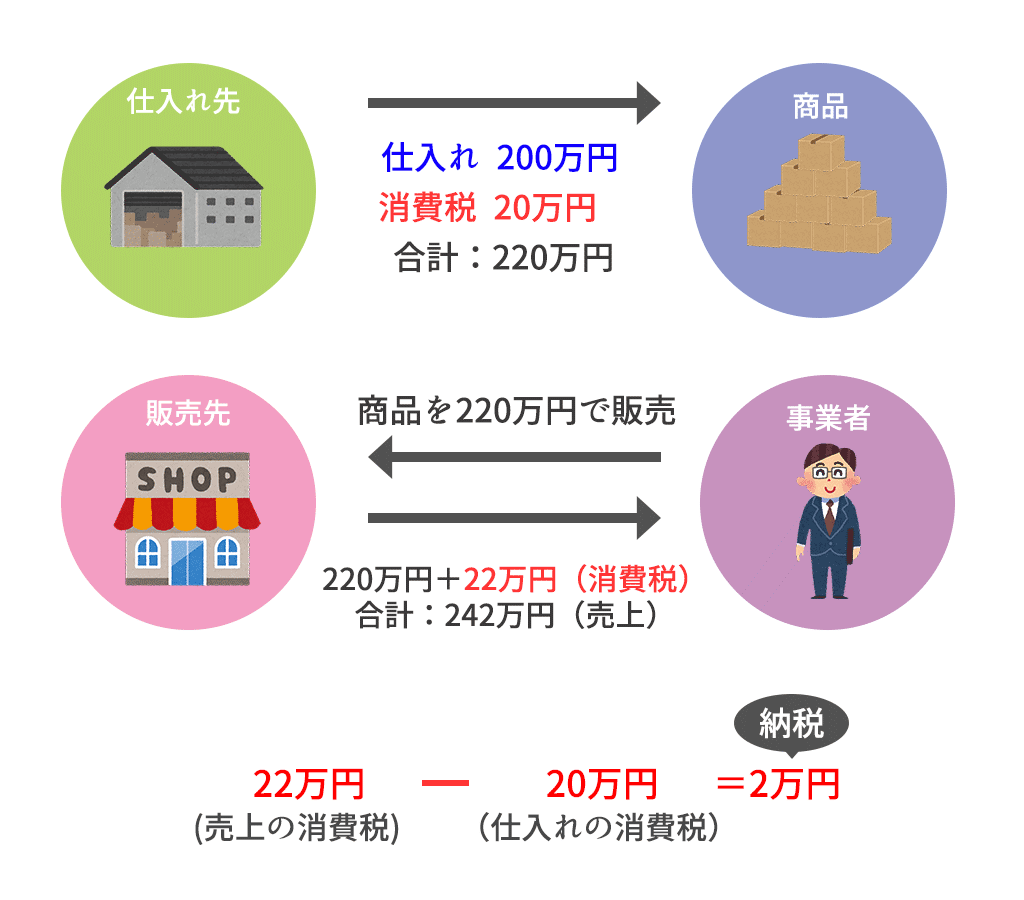

事業者が納税すべき消費税の算出方法

ここでは、事業者が納税すべき消費税の算出方法についておさらいしておきましょう。

日本では消費税課税事業者(免税事業者以外)として、商品やサービスを販売している法人、および課税売上高1,000万を超える個人事業主は、消費税の納税義務があります。

事業者が納付するべき消費税の算出方法は、仕入れ先に支払った消費税と販売先からもらい受けた消費税の差額です。

たとえば、仕入れ先から200万円で商品を仕入れたら、仕入れに発生する消費税は20万円となり、仕入れ先に対する支払い額の合計は220万円になります。

200万円で仕入れた商品を販売先に220万円で販売すると、販売先からもらい受ける消費税は22万円となり、合計242万円の入金をもらうことになります。

事業者が納税するべき消費税は、売上と仕入れに発生した消費税の差額です。

つまり、上記のケースでは売上と仕入れで発生した消費税の差額である「2万円」を事業者の消費税として納税することになります。

越境ECの価格表示方法

越境ECでは、ECサイトに掲載する販売価格を「国内の消費税額」を省いて表示することが適切な販売方式となります。

2021年4月1日に施行された「税込表示価格の義務化」により、国内のEC販売では販売価格の「税込表示」が義務付けられています。

しかし、越境ECでは「税抜表示」にしなければなりません。

そのため、国内ECと越境ECを同時に運営している事業者は、どちらの顧客にも対応できる価格表示にしておくことが求められます。

国内ECと越境ECのどちらも効率よく運営したい場合は、2種類の価格表示が自動で切り替わるシステムを導入しているECモールに出店するか、越境EC対応の「ASPサービス」などを活用すると良いでしょう。

越境EC事業者が受けられる消費税還付とは?

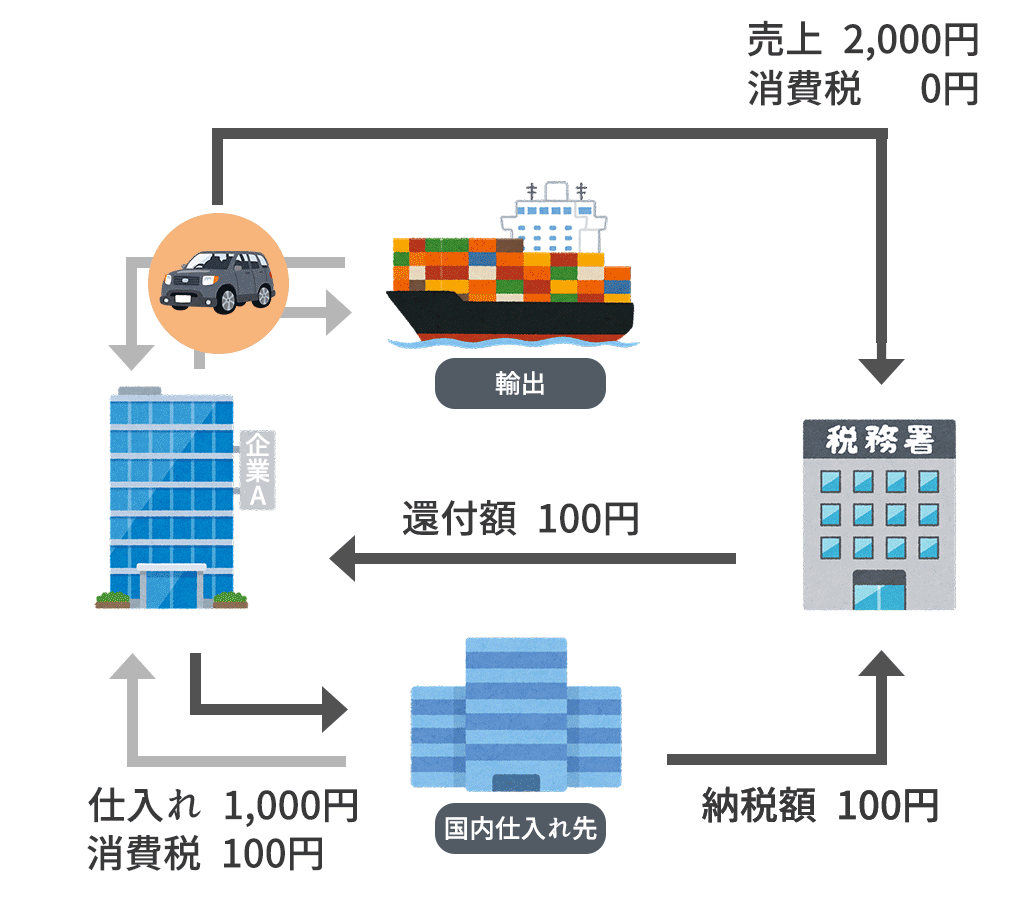

越境ECの事業者は「消費税還付」を申請することにより、仕入れにかかった消費税を戻してもらうことができます。

消費税還付とは、商品やサービスを消費する対象者が海外在住者である場合、すでに仕入れ時に支払った消費税を返金(=還付)してもらうことです。

消費税還付は、越境EC事業者ならではのメリットであり、自社のキャッシュフローを合法に増やせる方法のため、活用しない手はありません。

越境EC事業者は海外在住の顧客から消費税をもらうことはできませんが、日本国内で仕入れるときには、消費税を含めた金額で仕入れを行っています。

ところが、越境ECの事業者は消費税還付の手続きを行うことにより、すでに仕入れ先に支払い済の消費税を返金してもらうことが可能です。

たとえば、企業Aが国内の仕入れ先から1,000円で仕入れた商品を、越境ECのサイトを使って2,000円で売れたとします。

企業Aが1,000円で国内から商品を仕入れた場合、仕入れ先への支払い総額は消費税100円を含めた合計1,100円になります。

しかし、消費税還付で仕入れ先に支払った「100円」の消費税が「還付額」として戻してもらうことができるため、合法的に10%のキャッシュフローを増やすことができるのです。

【注意】消費税法の改正により消費税還付方法が変更

越境EC、ならびに輸出事業者の消費税還付方法が、消費税法の改正により変更になっています。

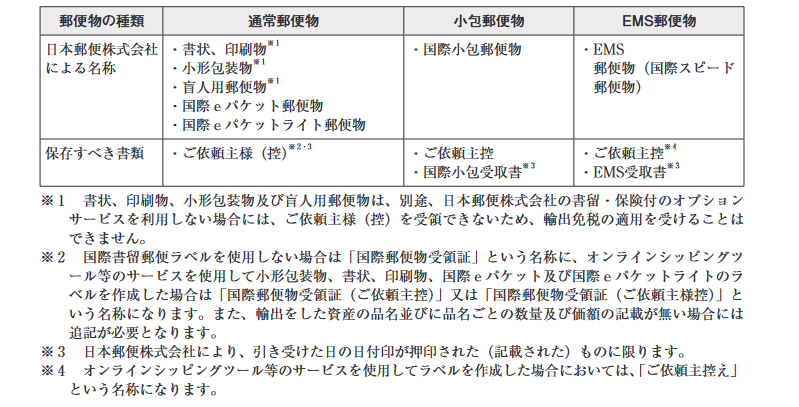

2021年10月より、越境ECに日本郵便を利用し、かつ消費税還付を希望する事業者は、以下の条件に該当しないと消費税還付が受けられなくなりました。

- 海外に発送した荷物であること

- 販売価格を証明する書類の添付

出典:消費税法等の改正

越境ECで最もよく利用される「EMS」「国際小包」では、販売価格や数量などが記載された「送り状の控え(ご依頼主控え)」や「EMS受領書」を保存しておかなければなりません。

一方、日本郵便以外の民間配送会社を使う場合も、配送会社の「輸出許可証」が必要になります。

配送会社の輸出許可証は、少額輸出の場合は自動的に発行されず、配送会社に別途発行を依頼しなければなりません。

いずれにせよ、必要書類を紛失した貨物の輸出分については消費税還付が受けられません。

消費税還付を希望する越境EC事業者は、必要書類の保管を絶対に怠らないようにしましょう。

越境ECで消費税還付を受けられる条件

越境ECの消費税還付は、次の2つの条件にあてはまる事業者が対象となります。

- 消費税課税事業者である

- 原則課税方式を選択している

【条件1】消費税課税事業者である

国税庁のホームページによりますと、消費税還付の申告書が提出できるのは、以下の要件にあてはまる消費税課税事業者に限定されています。

- 前々年の課税売上高が1,000万円を超える個人事業主

- 前々事業年度の売上高が1,000万を超える法人

- 課税事業者となることを選択した者

- 資本金・出資金が1,000万以上の法人(基準期間がない場合)

※参考:免税事業者と仕入税額の還付

上記の①~④のように、消費税還付を受けるには、個人や法人であっても前々年の課税売上高が1,000万円を超えている事業者が前提です。

たとえば、越境ECビジネス開始と同時に新たに法人を設立したり、開業届を提出した個人事業主は、前々年度の売上履歴がないため、免税事業者となって消費税還付を受ける要件を満たしていません。

ただし、④のように資本金や出資金が1,000万円を超えている、および事業開始と同時に課税事業者となることを選択した人は、消費税還付が受けられる対象となります。

越境EC事業専門の法人として運営するなら、初年度から課税事業者になるメリットがあります。

しかし、同じ法人で他の事業も運営する場合は、初期段階の「免税期間」は稀少ですので、自社にとってのメリット・デメリットをよく検討しましょう。

【条件2】原則課税方式を選択している

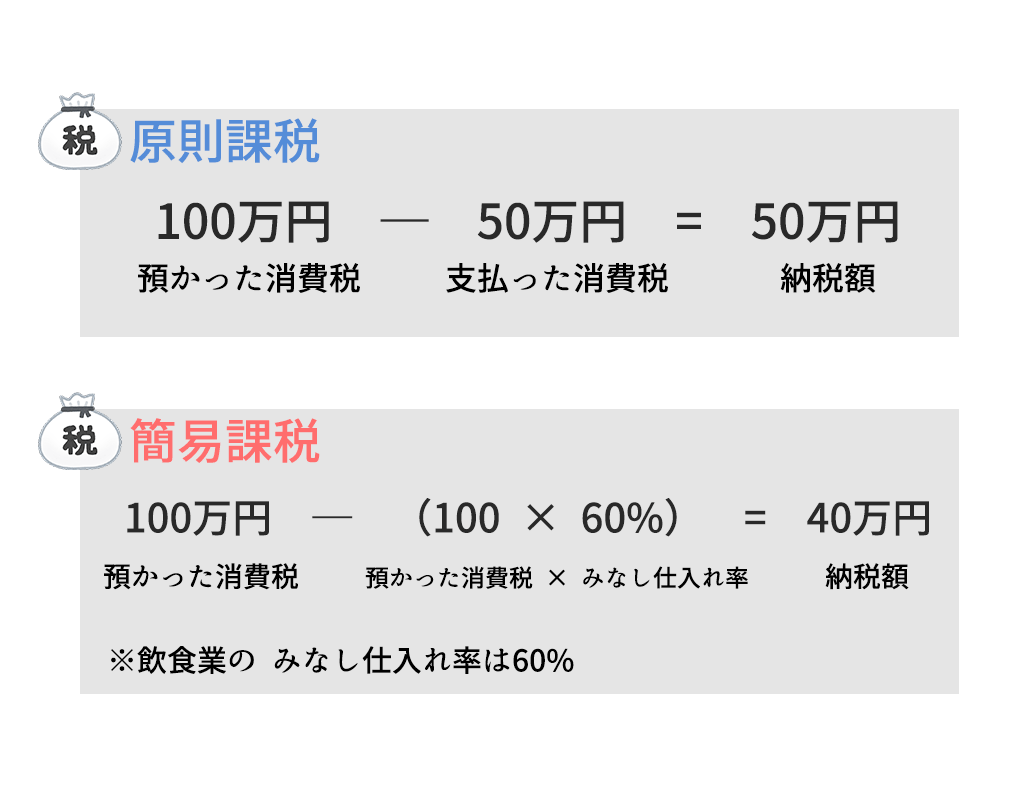

消費税納税額の計算方法は「原則課税方式」と「簡易課税方式」の2つがあり、消費税還付を受けるには原則課税方式を選択していることが前提となります。

原則課税方式とは、冒頭に述べた売上額(預かった消費税額)と仕入れ額(支払った消費税額)の差額を納税する計算方法です。

簡易課税方式とは、国税庁が事業区分ごとに定めている「みなし仕入率」を使う方法です。

この方式が使えるのは「売上高5,000万円以下の事業者」と決められています。

たとえば、飲食業の「みなし仕入れ率」は60%(利益率40%)です。

仮に100万円の売上であれば、100万円の60%の60万円がみなし仕入れ額となり、100万円から60万円を差し引いた、40万円が納税額となります。

みなし仕入れ率は業種によってことなるため、一概に全ての業種にとってお得な納税方式とはいい切れません。

繰り返しとなりますが、越境ECの事業者が消費税還付を受けるには、原則課税方式であることが前提となります。

今から越境EC事業向けの法人登記を予定している方は、消費税還付を優先するべきか、簡易課税で得られるメリットを優先するべきか、よく検討しましょう。

還付申請書類の提出方法

消費税還付を受けるには、所轄の税務署に「還付申請書類」を提出しなければなりません。

消費税還付に必要な申請書類は主に以下の3点です。

- 課税期間分の消費税および地方消費税の確定申告書

- 仕入控除税額に関する明細書(法人の場合)

- 付表2 課税売上割合・控除対象仕入税額等の計算書

上記以外にも、越境ECにより国外に商品を発送したことを証明する書類や輸出許可書、消費税額を含めた仕入れを行っていることを証明するための納品書、請求書などの帳簿関係も必要です。

越境ECのサイトで物品以外のサービスなどを販売している場合は、契約書など提供しているサービスの内容がわかる書類も準備しておかなければなりません。

消費税還付の申請期間は、法人の場合は課税期間の末日から2か月以内、個人の場合は課税期間の翌年3月末までです。

期限を厳守し、適切に申請しましょう。

越境ECの注意点!処理に対応できる国内税理士は少ない

越境ECで消費税還付を正しく受けるには、税務の専門家である税理士からの助言は必須です。

ただし、残念ながら現段階では、越境EC向けの税務処理に対応できる国内税理士が少ないのが現実です。

越境EC向け税務処理に対応できる国内税理士が少ない理由は、越境ECという事業モデルが浸透したのが比較的最近だからです。

そもそも税務とは、過去の判例に沿って処理を行う考え方に基づいています。

税理士側も過去の判例にない新しい事業モデルの判例情報を入手するには、クライアント側からの要望が必須となるのです。

越境ECの消費税還付申告を税理士任せにするのはNG

越境EC事業者が消費税還付を適切に受けるためには『税理士に任せていれば自動的に処理してもらえる』といった思い込みを捨てなければなりません。

前述のように、国内税理士には越境ECの消費税申告に必要な書面や適切な会計処理の知識に長けた人材は少ないです。

むしろ事業者側が自ら率先し、専門家である税理士に適切な処理について聞く気構えが必要となります。

とくに、近頃は越境EC向けの消費税還付に際し、事業者側が保存しておくべき資料も増えたため、素人判断だけで社内の会計処理を推し進めることはおすすめできません。

いずれにせよ、消費税還付など越境EC向けの税務処理は、事業に着手した初期段階から顧問税理士に相談し、本来戻してもらうべき税金をきちんと受け取れるように万全な体制を整えるようにしましょう。

まとめ

今回は、越境ECの事業者が必ず知っておくべき「消費税還付」について、基礎知識から必要条件・手続きなどの詳細についてお話させて頂きました。

まとめますと、越境ECの事業者は消費税還付という、消費税がかからない免税事業者としての申請を行うことができます。

消費税還付とは、商品やサービスを「消費」する対象者が海外在住者である場合、すでに仕入れ時に支払った消費税を返金(=還付)してもらうことです。

そもそも消費税とは、日本国内で消費される商品やサービスに課税される内国税のため、越境ECで販売した商品やサービスの消費は海外が前提です。

そのため、越境ECの事業者は消費税還付を申請することにより、仕入れにかかった消費税を戻してもらうことができます。

越境ECの消費税還付は、次の2つの条件にあてはまる事業者が対象となります。

- 消費税課税事業者である

- 原則課税方式を選択している

消費税還付を受けるには、所轄の税務署に「還付申請書類」を提出しなければなりません。

消費税還付に必要な申請書類は主に以下3点です。

- 課税期間分の消費税および地方消費税の確定申告書

- 仕入控除税額に関する明細書(法人の場合)

- 付表2 課税売上割合・控除対象仕入税額等の計算書

越境EC事業で消費税還付を正しく受けるには、必要書類を正しく集め、適切な申請が必要になります。

それには、税務申告のプロフェッショナルである税理士のアドバイスが必須です。

しかし、現段階では越境EC向けの税務処理に対応できる国内税理士が少ないのが実状です。

越境ECの事業者側も『税理士に任せていれば消費税還付が自動的に受けられる』という思い込みは捨て、自ら率先して顧問税理士に適切な会計処理方法のアドバイスを受けることがベストといえます。

いずれにせよ、越境EC向けの税務処理は、事業に着手した初期段階から顧問税理士に相談し、本来戻してもらうべき税金をきちんと受け取れるような体制を整えましょう。

まずは無料でご相談ください。

お問い合わせ・ご相談や、公開後の修正依頼などに関しては、いずれかの方法にてお問い合わせください。

※年末年始・土日祝は定休日となります

※受付時間 9:00~17:30